地域産学交流センター

各種制度・業務内容

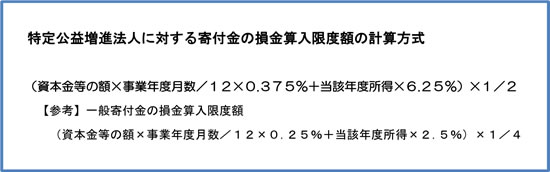

税制優遇措置について

教育研究奨励寄付金は「特定公益増進法人」に対する寄付として、以下の税制上の優遇措置を受けることができます。

一般寄付金の損金算入限度額とは別枠で、次の限度額まで損金算入が認められます。

受配者指定寄付金制度について

日本私立学校振興・共済事業団(以下「事業団」)の「受配者指定寄付金制度」をご利用いただくことで、寄付金を当該事業年度の損金に全額算入することができます。

- ※受配者指定寄付金の損金算入手続には、事業団が発行する「受領書」が必要となりますが、受領日は本法人が事業団に送金した日付となります。本法人にお払込みいただいた日付とは異なりますのでご注意ください。

- ※受配者指定寄付金の取扱を希望される場合は、お振込みいただいた寄付金を本法人より事業団へ送金いたします諸手続の関係上、申込書をいただいてから約2ヶ月程度を要します。

当該事業年度決算期に損金として処理を予定されている場合は、遅くとも決算日から起算して1ヵ月半前までに本法人へお払込みいただくようお願いいたします。

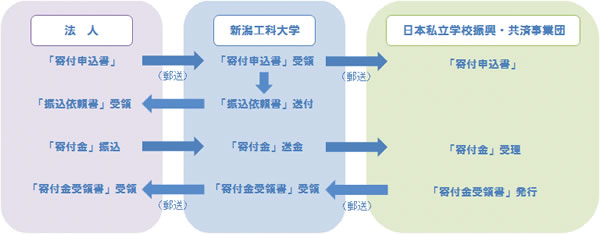

寄付金事務の流れ (受配者指定寄付金制度の場合)

特許等の取扱いについて

研究に伴って生じる特許等の取扱いは事前の話し合いに基づいて行われます。